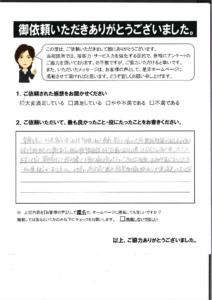

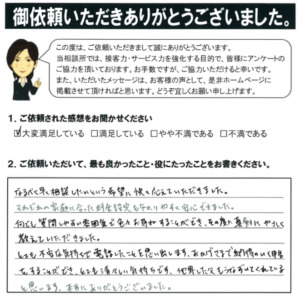

思っていたよりも堅苦しくなく雰囲気も良く好印象

報酬は分かりやすいように、相続財産の〇%ではなく、不動産の数で料金設定を行っております。

また、戸籍や各種証明書等は相続人ご本人に取得いただくことで、低額料金が実現できています。

相続税申告書は他の税金の申告書とは比較にならないほど多くの添付書類が必要です。

その書面添付の作成方法により、申告書の信憑性が左右されるのも事実です。また、当然ながら申告書の作成には専門的な知識が必要です。

当事務所は、博多駅から徒歩5分の好立地に位置しております。

博多駅周辺だけでなく、福岡県全域からからアクセスしやすい立地になっておりますので、ご相談者様の都合に合わせた対応が可能です。

思っていたよりも堅苦しくなく雰囲気も良く好印象

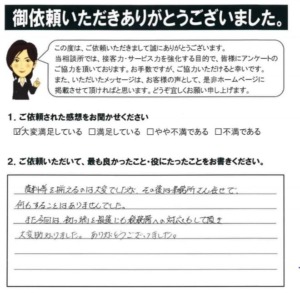

大変お世話になりました。

本当にありがとうございました。

処理や対応もとても早く、相続を終えることができ大変感謝しています。

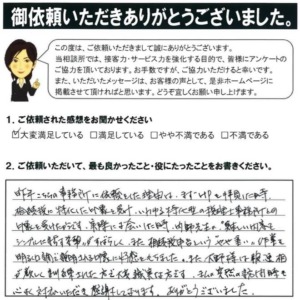

完璧な書類を拝見して、やはり、先生にお願いしてよかったと心から感謝しております。

何でも質問しやすい雰囲気で色々お尋ねすることができ、その度に真剣にやさしくおしえていただきました。

初っ端と最後にも税務署への対応もして頂き大変助かりました。

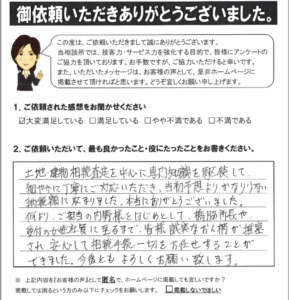

実際のお手続きやこちらの質問や要望にも迅速にていねいにご対応頂き、本当に心から感謝しております。

私の突然の訪問時もこころよく対応いただき感謝しております。

今後ともよろしくお願い致します。

代表税理士 橋脇誠

相続税は亡くなられた方から遺言や遺産分割協議により遺産を取得した方に課せられる税金です。

2015年の基礎控除改正に伴い、長く会社勤めをされ、マイホームと多少まとまった貯蓄が財産だというような方でも、相続税が課されるというようなケースが多く生じるようになりました。

相続税が課される可能性が高いと思われるご遺族には、四十九日も過ぎたころ税務署から「お尋ね」とともに「相続税申告書用紙」が送られてくることがありますが、そのころには申告期限が迫っており、相続税について十分な検討をする時間もなく、場当たり的なアドバイスを受けたばかりに不本意に住む家を売ったり、ご親族の生活の糧となっていた不動産を売ったりなどという事態に至ることもあります。

当事務所では、福岡市で税務業界20年以上の相続専門スタッフがお客様に寄り添い、納得して相続手続きを終えられるようサポートさせていただきます。

初回無料でご相談をお受けしておりますので、少しでもご不安なことがございましたら、是非ご相談ください。